VPRAŠANJA IN ODGOVORI

Postavite lahko vprašanje.

Odgovori so razvrščeni po vsebini.

- Katere evidence moram imeti, ker sem 'nomiranec'?

- K 1) 'Normiranci' s.p.-ji morajo voditi (za potrebe obdavčitve):

⦁ Evidenco knjigovodskih listin oz. evidenco izdanih računov;

⦁ Register osnovnih sredstev oz. evidenco osnovnih sredstev;

Poslovnih knjig s.p.-ji 'normiranci' ne potrebujejo.

Za nekatere dejavnosti so predpisane dodatne evidence:

⦁ Trgovinska dejavnost; zahteva se evidenca o nakupu in prodaji blaga;

⦁ Dejavnost gostinstva in turizma; zahteva se evidenca nabave in porabe pijač; evidenca nabave in porabe živil;

⦁ Dejavnost gradbeništva; zahtevana je evidenca nakupa in uporabe reprodukcijskega materiala;

K 2) Mikro gospodarska družba 'normiranec' mora voditi poslovne knjige po sistemu dvostavnega knjigovodstva. Zato mora imeti: dnevnik, glavno knjigo in pomožne knjige. - Lahko sam poskrbim za evidence, ker sem 'normiranec' s.p.?

- . Evidenco knjigovodskih listin oz. evidenco prihodkov;

dobite preko elektronske pošte ali na povezavi: …

Priložena so 'navodila za izpolnjevanje' in 'navodila za uporabo evidence', da vam bo delo olajšano.

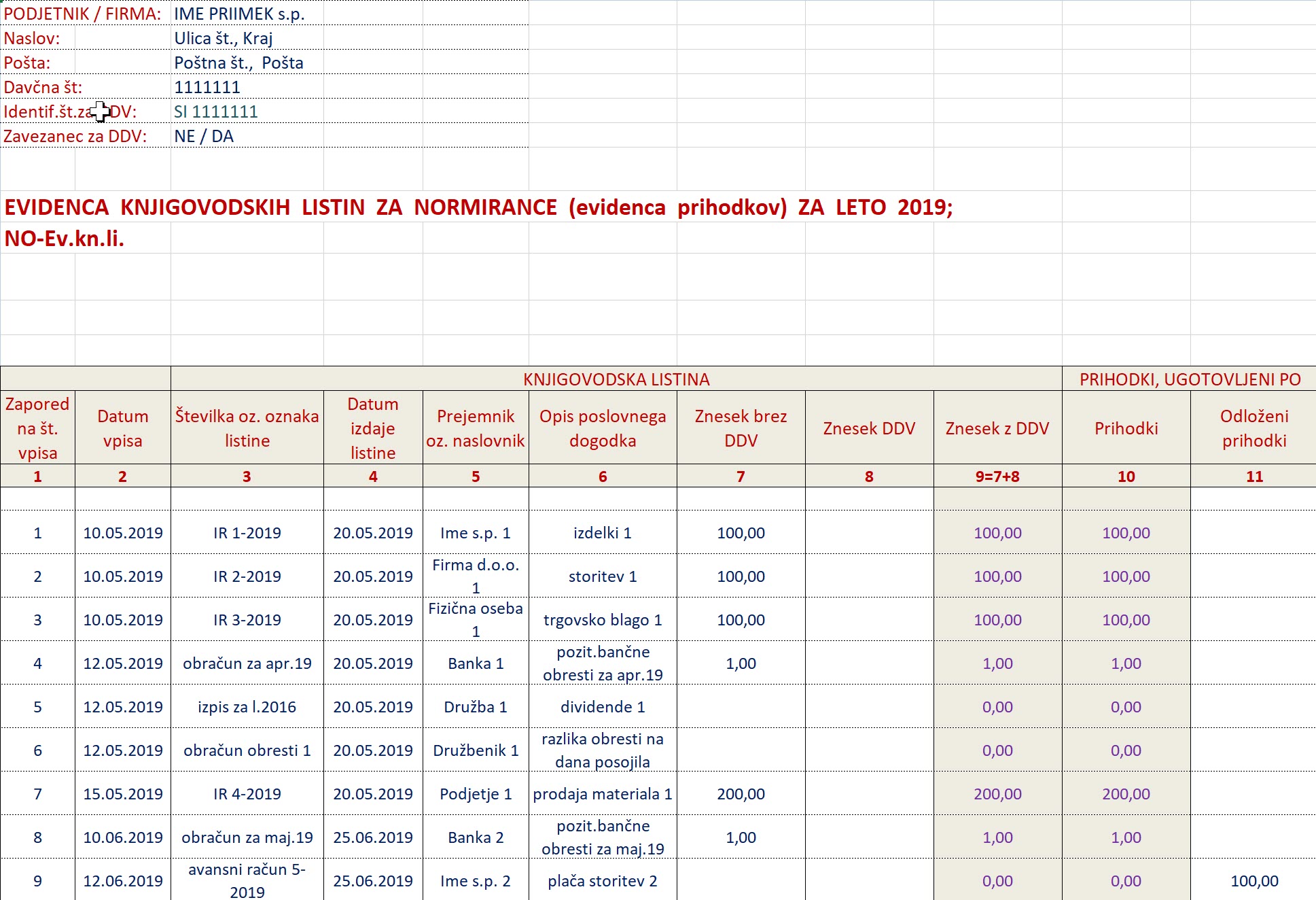

Evidenca knjigovodskih listin je namenjena samostojnim podjetnikom 'normirancem', da evidentirajo prihodke za obdobje enega leta.

Podatke iz evidence potrebujejo za letni davčni obračun, v katerem izračunajo davčno osnovo in dohodnino oz. davek od dohodka iz dejavnosti.

Normiranci v tabelo vpisujejo vse listine, ki izkazujejo prihodke; v skladu s Slovenskimi računovodskimi standardi (SRS) in dohodninskim zakonom (ZDoh-2).

Normiranec vpisuje podatke v glavnem z računov, ki jih je izdal v obdobju leta.

Vpisuje tudi druge knjigovodske listine: dopise, obvestila, obračune, izračune, potrdila, temeljnice.

Register osnovnih sredstev oz. evidenca osnovnih sredstev;

dobite po elektronski pošti ali na povezavi: …

Za lažje delo so priložena 'navodila za izpolnjevanje' in 'navodila za uporabo tabele'.

V to evidenco vpisujemo pridobljena osnovna sredstva; kar pomeni, da je njihova nabavna vrednost večja od 500 € ali da je njihov rok uporabe daljši od enega leta. Običajno sta izpolnjena oba kriterija hkrati. - Katere dokumente moram kot 'normiranec' hraniti in koliko let?

- Če ste 'normiranec' s.p., morate najmanj 10 let hraniti naslednje dokumente:

- Evidenco knjigovodskih listin;

- Register osnovnih sredstev;

- Izdane račune;

- Prejete račune za osnovna sredstva;

- Dodatne evidence; če so za vašo dejavnost predpisane (n.pr.: trgovina, gostinstvo in turizem);

'Normiranec' družba mora (poleg zgoraj naštetih dokumentov) hraniti tudi: prejete račune, vse druge poknjižene dokumente, dnevnik, glavno knjigo in pomožne knjige, register osnovnih sredstev, obračune amortizacij.

Trajno morate hraniti:

- Letne davčne obračune (oz. Obračun akontacije dohodnine od dohodka in dohodnine od dohodka iz dejavnosti);

- Obračune prispevkov za zasebnike (obrazci OPSVZ);

- Obračune plač; v primeru, če zaposlujete delavce; - Ali morajo 'normiranci' obračunavati amortizacijo osnovnih sredstev?

- Družba 'normiranec' mora v vsakem primeru obračunavati amortizacijo osnovnih sredstev. Obračune potrebuje za knjiženje.

Samostojni podjetnik 'normiranec' ni zavezan voditi te evidence. Vendar je to priporočljivo, še posebej če se namerava v naslednjih letih odločiti za enostavno knjigovodstvo ali za dvostavno knjigovodstvo. Ali če je verjetno, da bo presegel zgornjo mejo za prihodek 100.000 € oz. 50.000 € in bo moral preiti na način ugotavljanja davčne osnove po dejanskih prihodkih in dejanskih odhodkih.

V tem primeru bo s.p. 'normiranec' potreboval podatke iz obračuna amortizacije (sedanja vrednost osnovnih sredstev, odpisana vrednost sredstev). - Ali moramo 'normiranci' voditi knjigo izdanih računov?

- Med seboj se razlikujeta 'evidenca knjigovodskih listin' in 'knjiga izdanih računov'.

Normiranci morate voditi 'evidenco knjigovodskih listin', kamor vpisujete svoje prihodke, predvsem izdane račune; zato jo imenujemo tudi 'evidenca izdanih računov'.

Podobna naziva povzročata zamenjavo teh dveh evidenc.

Zavezanci za DDV pa morajo voditi za potrebe obračuna DDV:

⦁ knjigo izdanih računov in

⦁ knjigo prejetih računov.

. Vsak mesec oz. vsako trimesečje se knjigi zaključita, ko je treba pripraviti obračun DDV (mesečni oz. trimesečni) in ga poslati na FURS prek portala E-Davki.

. Za potrebe DDV se morajo registrirati tudi 'normiranci', ki so presegli ali bodo presegli prihodek 50.000 € v zadnjih 12-ih mesecih. Vlogo (obrazec DDV-P2) morajo oddati na FURS v mesecu, ko je verjetno, da bodo presegli promet 50.000 €. Takrat dobijo od FURS-a 'identifikacijsko številko za DDV', ki sestoji iz predpone SI in davčne številke.

. Zato je potrebno svoj prihodek spremljati po mesecih.

. Na začetku v prvem letu in še naslednje koledarsko leto mora 'zavezanec za DDV' oddajati na FURS 'obračune DDV' vsak mesec (do konca naslednjega meseca). Na začetku vsakega koledarskega leta mora preveriti ali je mesečni ali trimesečni zavezanec. Odvisno je od prihodka preteklega leta. Mesečni zavezanec je, če letni prihodek preseže 210.000 €. Sicer je tri-mesečni zavezanec. Če kaj izvozi in izda račun zavezancu v EU, postane spet enomesečni zavezanec za tisto koledarsko leto.

. Lahko pa se vsaka 'fizična oseba z dejavnostjo' tudi prostovoljno identificira za namene DDV. Vendar mora potem ostati zavezanka za DDV najmanj 5 let. Za to se odločajo predvsem, ker investirajo in želijo odbijati DDV. - Ali moram na izdanem računu prikazati davek na dodano vrednost, če sem zasebnik 'normiranec'?

- Za 'normirance' velja enako kot za vse fizične osebe, ki opravljajo dejavnost. Enako velja za pravne osebe.

Če ste zavezanec za DDV in so vam na FURS-u dodelili 'identifikacijsko številko za DDV', potem morate od prodaje (blaga, izdelkov, storitev, materiala itd.) obračunati DDV. Uporabljata se tudi termina: izhodni DDV oz. izstopni DDV.

Na izdanem računu prikažete DDV po splošni stopnji 22% ali po znižani stopnji 9,5%. Kar je odvisno od vrste storitve ali kaj prodajate.

Če pa niste 'zavezanec za DDV', ker še niste dosegli meje 50.000 € letnega prihodka, vam ni potrebno obračunati DDV na izdanih računih.

Na računih samo napišete klavzulo: »DDV ni obračunan, ker nisem davčni zavezanec na osnovi 94. člena Zakona o DDV-1, 1. Odstavek.« - Ali mora 'normiranec' obračunavati potne stroške zase in za zaposlene?

- Družba 'normiranec' te podatke potrebuje za knjiženje. Mora jih tudi hraniti 10 let.

Samostojni podjetnik 'normiranec' teh podatkov ne potrebuje za potrebe obdavčitve, ker ima priznane normirane odhodke v višini 80% od ustvarjenih prihodkov.

Vendar potrebuje obračune potnih stroškov za interne evidence.

Obračuni so osnova za izplačila nadomestil zaposlenim (dnevnice, potni stroški, prehrana).

Potne naloge mora izdati začetek meseca ali za vsako službeno pot posebej tudi zaradi dokazila v primeru nezgode na delu.

Če je vozilo službeno, mora imeti potni nalog ves čas v vozilu. - Ali 'normiranec' mora hraniti račune o nabavah raznega materiala in opravljenih storitvah?

- Družba 'normiranec' mora knjižiti in hraniti (10 let) vse prejete račune.

Za samostojnega podjetnika 'normiranca' to ne velja. Voditi mora samo evidenco izdanih računov in register osnovnih sredstev.

Zato potrebuje samo prejete račune za osnovna sredstva, ki jih mora hraniti 10 let.

Priporočljivo je, da te račune hrani tudi zaradi uveljavljanja garancije.

Tudi v primeru opravljenih storitev so včasih potrebne reklamacije, zato je smiselno hraniti račune vsaj nekaj let po opravljeni storitvi. - Ali moramo 'normiranci' voditi knjigo izdanih računov?

- Med seboj se razlikujeta 'evidenca knjigovodskih listin' in 'knjiga izdanih računov'.

Normiranci morate voditi 'evidenco knjigovodskih listin', kamor vpisujete svoje prihodke, predvsem izdane račune; zato jo imenujemo tudi 'evidenca izdanih računov'.

Podobna naziva povzročata zamenjavo teh dveh evidenc.

Zavezanci za DDV pa morajo voditi za potrebe obračuna DDV:

- knjigo izdanih računov in

- knjigo prejetih računov.

. Vsak mesec oz. vsako trimesečje se knjigi zaključita, ko je treba pripraviti obračun DDV (mesečni oz. trimesečni) in ga poslati na FURS prek portala E-Davki.

. Za potrebe DDV se morajo registrirati tudi 'normiranci', ki so presegli ali bodo presegli prihodek 50.000 € v zadnjih 12-ih mesecih. Vlogo (obrazec DDV-P2) morajo oddati na FURS v mesecu, ko je verjetno, da bodo presegli promet 50.000 €. Takrat dobijo od FURS-a 'identifikacijsko številko za DDV', ki sestoji iz predpone SI in davčne številke.

. Zato je potrebno svoj prihodek spremljati po mesecih.

. Na začetku v prvem letu in še naslednje koledarsko leto mora 'zavezanec za DDV' oddajati na FURS 'obračune DDV' vsak mesec (do konca naslednjega meseca). Na začetku vsakega koledarskega leta mora preveriti ali je mesečni ali trimesečni zavezanec. Odvisno je od prihodka preteklega leta. Mesečni zavezanec je, če letni prihodek preseže 210.000 €. Sicer je tri-mesečni zavezanec. Če kaj izvozi in izda račun zavezancu v EU, postane spet enomesečni zavezanec za tisto koledarsko leto.

. Lahko pa se vsaka 'fizična oseba z dejavnostjo' tudi prostovoljno identificira za namene DDV. Vendar mora potem ostati zavezanka za DDV najmanj 5 let. Za to se odločajo predvsem, ker investirajo in želijo odbijati DDV. - Ali smo 'normiranci' lahko tudi zavezanci za DDV?

- Pogoj, da 'normiranec ' postane zavezanec za DDV je:

- Da vloži na FURS vlogo za identifikacijo za DDV (obrazec DDV-P2) prek sistema E-Davki;

. Vlogo mora vložiti v mesecu, ko njegov prihodek zadnjih 12-ih mesecev preseže 50.000 €.

. Lahko se prostovoljno odloči, da vstopi v sistem DDV, ker se mu to izplača. Zavezanec za DDV mora potem ostati najmanj 5 let.

- Iz članic EU so uvozili blago v vrednosti 10.000 € ali več;

- S tujimi državami menjajo storitve (uvoz ali izvoz storitev). - Ali 'normiranec', ko izgubi status 'normiranca', istočasno vstopi v sistem DDV?

- Meja 50.000 € letnega prihodka ne pomeni isto za status 'normiranca' in za 'vstop v sistem DDV'.

Za status 'normiranca' je zgornja meja 50.000 € prometa (prihodka), vendar je to mišljen promet za koledarsko leto oz. davčno leto. V dveh zaporednih letih ne sme preseči te meje; eno leto lahko preseže mejo. Zgornja meja je 100.000 € v primeru, da je ena oseba vsaj 5 mesecev zavarovana za polni delovni čas.

Pri sistemu DDV velja spodnja meja za 50.000 € prometa v zadnjih 12-ih mesecih. - Kakšne so moje obveznosti kot s.p.'normiranca' do državnih ustanov (FURS, Ajpes, Zavodov, Zbornic, Združenj, bank…)?

- - Na FURS (Finančno upravo RS):

. Morate takoj ob registraciji dejavnosti ali v roku 8-ih dni priglasiti oz. javiti, kateri je vaš izbran način obračuna davčne osnove (po dejanskih odhodkih ali po normiranih odhodkih). Če tega ne storite, vas bodo avtomatično smatrali, da je vaš način obračuna po dejanskih odhodkih.

. Do 15. v mesecu morate za pretekli mesec poslati obrazec OPSVZ (Obračun prispevkov za socialno varnost) za zasebnika, prek spletne strani E-davki. Ta obrazec z letom 2017 sicer pripravlja FURS, a ga je vseeno priporočljivo pregledati. V primeru nepravilnosti, ga lahko še popravimo do 15. v mesecu. Popravki so potrebni v primerih: bolniških dopustov, krajšega delovnega časa, znižanih prispevkov (PIZ) za prvi dve leti poslovanja.

Op.: Za pošiljanje obrazcev prek sistema E-Davki potrebujete kvalificirano digitalno potrdilo.

. Do 20. v mesecu morate plačati prispevke za zasebnika oz. samostojnega podjetnika s.p.

. Do 10. v mesecu morate plačati akontacijo dohodnine (iz davčnega obračuna preteklega leta ali iz predvidenega davčnega obračuna);

. V primeru, da zaposlujete delavce morate do 15. v mesecu morate poslati obrazec REK-1 (Obračun davčnih odtegljajev in obračun prispevkov za socialno varnost za dohodke iz delovnega razmerja) prek spletne strani E-davki. Podatki se nanašajo na plače preteklega meseca.

. Prispevke za zaposlene morate plačati do 20. v mesecu oz. v 5-ih dneh po izplačilu plač.

. Letni davčni obračun (uradno je to: Obračun akontacije dohodnine od dohodka in dohodnine od dohodka iz dejavnosti za obdobje…) je treba oddati do 31. marca za preteklo leto.

- Obveznosti do AJPES (Agencije RS za javnopravne evidence in storitve):

. Agencija AJPES vodi poslovni register Slovenije (PRS). Ko začnete z opravljanjem dejavnosti, morate poskrbeti za vpis v ta register. Registrirate se lahko na izpostavah AJPES in drugih točkah VEM (Gospodarske zbornice, Obrtno – podjetniške zbornice, upravne enote, razvojno-podjetniški centri, notarji…)

. AJPES tudi zbira in objavlja letna zaključna poročila. Mikro družbe 'normiranci' so zavezani pošiljati letna zaključna poročila. Pošiljajo jih preko spletnega portala: Ajpes.si/Letna-poročila/. Vendar s.p-jem 'normirancem' le-teh ni potrebno pripravljati.

- ZZZS (Zavod za zdravstveno zavarovanje Slovenije) skrbi za zdravstveno zavarovanje samozaposlenih in zaposlenih; do zavoda ima 'normiranec' obveznosti:

. Po registraciji se mora prijaviti v sistem socialnega zavarovanja; najkasneje v 8-ih dneh; Na državnem portalu: evem.gov.si/E-VEM/ z obrazcem M-1 (Prijava samostojnega podjetnika v obvezna socialna zavarovanja).

. PDM-1 za s.p. (Sporočilo o prostem delovnem mestu) je obrazec, ki ga izpolni preden zaposli delavca ali v 8-ih dneh.

. Ko zaposli delavca, ga mora prijaviti prek spletne strani: evem.gov.si/E-VEM/ z obrazcem M-1 (Prijava delavca v obvezna socialna zavarovanja), v 8-ih dneh po zaposlitvi.

. Vsak mesec je obvezen plačati prispevke zase; na osnovi obrazca OPSVZ, ki ga je poslal na FURS.

. Če zaposluje, je vsak mesec je obvezen plačati prispevke za zaposlene na osnovi obrazca REK-1, ki ga je poslal na FURS;

. V primeru prekinitve delovnega razmerja, je treba zaposlenega odjaviti z obrazcem M-2, (t.j. Odjava iz obveznih socialnih zavarovanj; Potrdilo o odjavi iz pokojninskega in invalidskega ter zdravstvenega zavarovanja, zavarovanja za starševsko varstvo in zavarovanja za primer brezposelnosti). Odjava mora biti poslana prek spletne strani: evem.gov.si/E-VEM/ v 8-ih dneh po prekinitvi delovnega razmerja.

- ZPIZ (Zavod za pokojninsko in invalidsko zavarovanje RS);

. V obrazcu REK-1 (za FURS) so v analitičnem delu dodatna polja za podatke, ki jih potrebuje ZPIZ (delovna doba, plača in nadomestila). Zato poročila za ZPIZ niso več potrebna (obrazec M4) z letom 2017.

ZPIZ mesečno dobiva podatke za svojo matično evidenco od FURS.

. Ko se 'normiranec' prijavi v sistem zavarovanja na ZZZS, ga bodo avtomatično prijavili tudi na ZPIZ v sistem pokojninskega zavarovanja.

- GZS (Gospodarska zbornica Slovenije;

Članstvo ni več obvezno, je na prostovoljni osnovi. Lahko se včlanite, če želite.

- Obrtno-podjetniška zbornica;

Članstvo je še obvezno in avtomatično vam bodo vsak mesec poslali račun za članarino, ki je odvisna od letnega prometa.

- Združenje delodajalcev Slovenije;

Članarina je 2 € za vsakega zaposlenega na leto.

- Poslovna banka;

. Če odprete poslovni račun pri banki, morate prinesti podatke iz poslovnega registra.

Lahko imate poslovne račune pri več bankah, vendar vsaka banka zaračuna stroške: vodenja računa, uporabe spletnega bančništva, nakazil, prilivov, dvigov gotovine, pologov gotovine, plačilnih nalogov itd. Teh stroškov se kar precej nabere.

Če nimate veliko prometa, lahko poslujete tudi preko osebnega računa, ki ga imate že od preje. Bančni stroški so tako nižji.

Samostojni podjetniki itak prosto razpolagajo z gotovino, zato poslovni račun pri banki ni nujen (kot to velja za družbe).

- SURS (Statistični urad RS);

Občasno pošiljajo podjetjem obrazce po metodi vzorčenja. Zbirajo podatke o investicijah, o prometu itd. Podatke je treba izpolniti na papirnatih obrazcih in odposlati s klasično pošto. - Kakšen pogoj je, da lahko postanem 'normiranec'?

- ⦁ Ob registraciji mora (pravočasno t.j v 8-ih dneh) obvestiti FURS oz. priglasiti 'normirani' način ugotavljanja davčne osnove.

⦁ V letnem davčnem obračunu je treba označiti način v točki VII. A: Priglašam ugotavljanje davčne osnove na podlagi dejanskih prihodkov in normiranih odhodkov.

⦁ Ob začetku opravljanja dejavnosti pri prvi 'priglasitvi normiranih odhodkov' se ne upošteva nobene omejitve.

⦁ Prihodki iz dejavnosti v preteklem davčnem letu ne presegajo 50.000 €; v primeru da ni pri zavezancu nihče socialno zavarovan za polni delovni čas neprekinjeno 5 mesecev ali več.

⦁ Prihodki iz dejavnosti v preteklem davčnem letu ne presegajo 100.000 €; v primeru da je vsaj ena oseba socialno zavarovana za polni delovni čas neprekinjeno 5 mesecev ali več. Zavarovan mora biti zasebnik ali pri njem zaposlena oseba.

⦁ V dveh zaporednih letih skupni promet (letni prihodki iz dejavnosti) obeh let ne sme preseči 300.000 € oz. povprečno 150.000 € za eno leto.

Ta podatek je razviden iz letnega davčnega obračuna (zap.št.1).

Če pogoj ni izpolnjen, avtomatično odpade možnost 'normiranega' ugotavljanja davčne osnove.

Podjetnik se lahko kadarkoli odloči za spremembo (a ne sredi leta).

Med letom načina ni mogoče spreminjati. - Za katere zasebnike je ugodneje, da so 'normiranci'?

- Smotrno je za tiste podjetnike (s.p., tudi družbe), ki predvidevajo, da bodo imeli manj dejanskih odhodkov (stroškov, drugih odhodkov) kot znašajo normirani odhodki (80% prihodkov), ki so davčno priznani.

Torej če velja pogoj: dejanski odhodki < normirani odhodki, se splača ugotavljati davčno osnovo z upoštevanjem normiranih odhodkov.

Vendar dejanski odhodki niso večji od 40.000 € (kadar ni socialno zavarovana nobena oseba za polni delovni čas nepretrgoma najmanj 5 mesecev) oz. niso večji od 80.000 € (v primeru ko je socialno zavarovana vsaj ena oseba za polni delovni čas neprekinjeno 5 mesecev ali več).

Za 'normirance' se namreč priznajo normirani odhodki največ v višini 40.000 € (kadar ni socialno zavarovana nobena oseba za polni delovni čas nepretrgoma najmanj 5 mesecev)

oz. 80.000 € € (v primeru ko je socialno zavarovana vsaj ena oseba za polni delovni čas neprekinjeno 5 mesecev ali več).

Gornja ugotovitev velja predvsem za storitvene dejavnosti, ki ne investirajo, nimajo dosti materialnih stroškov, imajo malo stroškov nadomestil in storitev.

Odpadli jim bodo tudi stroški računovodenja; kar drži za s.p.-je.

Za mikro družbe to ne velja, ker morajo uporabljati dvostavno knjigovodstvo. Zato družbe z gotovostjo vedo, koliko imajo dejanske odhodke in če je status 'normiranca' zanje ugodnješi.

Samostojni podjetniki 'normiranci' se odločajo po občutku, ker ne evidentirajo stroškov in odhodkov. - Kako ugotovim /izračunam davčno osnovo, če sem 'normiranec'?

- Normirani odhodki oz. davčno priznani odhodki so priznani v višini 80% od ustvarjenih prihodkov oz. 80% od davčno priznanih prihodkov.

Za 'normirance' se priznajo normirani odhodki največ v višini 40.000 € (kadar ni socialno zavarovana nobena oseba za polni delovni čas nepretrgoma najmanj 5 mesecev)

oz. 80.000 € € (v primeru ko je socialno zavarovana vsaj ena oseba za polni delovni čas neprekinjeno 5 mesecev ali več).

Davčno priznani prihodki - Davčno priznani odhodki = Razlika

Postavke iz davčnega obračuna: zap.št.4 - zap.št.8 = zap.št.9

Davčna osnova se v nekaterih primerih poveča; n.pr.: popravki napak, spremembe računovodskih usmeritev, prevrednotenja, znižanja preteklih davčnih olajšav ob predčasni odtujitvi sredstev itd.

Davčna osnova je izračunana v davčnem obračunu pod zap. št. 13. - Kakšna je davčna stopnja za 'normiranca'?

- - Za s.p. 'normiranca' velja davčna stopnja 20%.

Dohodnina oz. davek od dohodka iz dejavnosti je v davčnem obračunu izračunana v višini 20% od davčne osnove. Kar pomeni, da je davek 4% od priznanih prihodkov (20% davek od 20% priznanih prihodkov).

V davčnem obračunu je izračun davka prikazan pod zap.št. 20, davčna obveznost pod zap.št. 23.

Davek je dokončen. Plačati ga je treba za preteklo leto. V primeru, da so bile akontacije prenizke, je treba doplačati razliko. Če so bile akontacije višje od izračunanega davka, bo FURS vrnila razliko.

- Za podjetje 'normiranca' oz. družbo 'normiranca' velja ista davčna stopnja kot za vse družbe; to je 19% za leti 2017, 2018 (17% za leto 2016). V davčnem obračunu je podatek za izračunan davek pod zap.št. 17; davčna obveznost pod zap.št.20. - Kdaj moram plačati dohodnino, če sem s.p. 'normiranec'?

- Dohodnino morajo vsi zavezanci plačati v 30-ih dneh po predložitvi letnega davčnega obračuna. Če so oddali davčni obračun 31. marca, jo bodo morali do-plačati do 30. aprila.

Akontacije morajo plačati do 10. dne v mesecu za pretekli mesec.

Plačuje se v mesečnih obrokih, če letna akontacija presega 400 €.

V trimesečnih obrokih je treba plačevati, če je letna akontacija nižja od 400 €. V tem primeru obroki zapadejo: 10.4., 10.7., 10.10. in 10.1.

Za s.p.-je je v davčnem obračunu (Obračunu akontacije dohodnine in dohodnine od dohodka iz dejavnosti) izračunana letna akontacija dohodnine pod zap.št. 29.

Davčna stopnja je 20%.

Za družbe oz. podjetja 'normirance' so enaki roki za plačilo davka od dohodka. Razlika je samo v davčni stopnji, ki je 19% za leti 2017, 2018. V 'Obračunu davka od dohodkov pravnih oseb' je letna akontacija prikazana pod zap.št. 26. - Kako lahko postanem 'normiranec'?

- Za zavezance novince; V 8-ih dneh po registraciji dejavnosti je treba priglasiti način obračuna davčne osnove. Kar uredite na uradu FURS (Finančne uprave Republike Slovenije). Če ne sporočite pravočasno odločitve za 'normiranca', se smatra, da obračunavate davčno osnovo po dejanskih odhodkih.

Način obračuna se med letom ne more spremeniti.

Za zavezance, ki že opravljajo dejavnost, velja, da spremembo načina obračuna davčne osnove označijo na letnem davčnem obračunu v točki VII. A. (Priglašam ugotavljanje davčne osnove na podlagi dejanskih prihodkov in normiranih odhodkov).

Zavezanec, ki že opravlja dejavnost in hoče vstopiti v sistem obračunavanja davka po normiranih odhodkih, mora izpolnjevati pogoj, da njegovi letni prihodki v preteklem davčnem letu ne presegajo 50.000 € (v primeru ko ni socialno zavarovana nobena oseba za polni delovni čas neprekinjeno 5 mesecev ali več) oz. 100.000 € (v primeru ko je socialno zavarovana vsaj ena oseba za polni delovni čas neprekinjeno 5 mesecev ali več).

Zavezanec, ki je že v tem sistemu, lahko ostane še naprej ob pogoju, da v dveh zaporednih letih skupni promet (letni prihodki iz dejavnosti) obeh let ne preseže 300.000 € oz. povprečno 150.000 € za eno leto. - Ali se moram kot 'normiranec' zavarovati za primer brezposelnosti?Kako se zavaruje 'normiranec' za primer bolezni in nezgode pri delu?

- 'Normiranci' so pravne osebe, ki imajo status:

1) Fizične osebe, ki opravljajo dejavnost ; samostojni podjetniki (s.p.); fizične osebe, ki opravljajo kmetijsko dejavnost. Mikro podjetniki so lahko 'normiranci'.

2) Pravne osebe oz. podjetja: družbe z omejeno odgovornostjo (d.o.o.), družbe z neomejeno odgovornostjo (d.n.o.), komanditne družbe (k.o.). Mikro družbe so lahko 'normiranke'.

K 1) Če ste s.p., fizična oseba, ki opravlja (ali bo opravljala) dejavnost , vstopite v sistem socialnega zavarovanja z dnem, ko se registrirate v Poslovni register Slovenije pri AJPES.

Socialno zavarovanje je obvezno za vse samozaposlene.

S tem ste zavarovani: za primer bolezni in poškodb, pokojninsko, za primer invalidnosti, za primer brezposelnosti, v primeru starševstva.

Prijavo za zavarovanje (obrazec M-1) morate vložiti v 8-ih dneh po registraciji dejavnosti:

- na spletni strani http://e-VEM.gov.si ali

- na enoti Zavoda za zdravstveno zavarovanje Slovenije ali

- na vstopni točki VEM.

K 2) Če ste ustanovitelj družbe in se boste v njej zaposlili, se morate prijaviti na enoti Zavoda za zdravstveno zavarovanje. Prijavo lahko vložite tudi na spletni strani: http://e-VEM.gov.si .

Kar storite v 8-ih dneh po zaposlitvi; izpolnete obrazec M-1 (Prijava v obvezno socialno zavarovanje).

Ali kot 'normiranec' dobim bolniško nadomestilo v primeru bolezni ali poškodbe?

1) Če ste samostojni podjetnik in zbolite, do 30 delovnih dni plačujete prispevke v celoti iz svojega žepa; v višini kot vsak drug mesec.

Po 30 delovnih dneh vam pripada bolniško nadomestilo v ustreznem odstotku; odvisno od razloga za zadržanost od dela. Do 90 koledarskih dni bolniške pripada nadomestilo v odstotku od osnove: za bolezen 80%, poškodbo izven dela 70%, za poklicno bolezen in poškodbo pri delu 100% itd. Po 90-ih koledarskih dneh se odstotek poviša za 10%, (a ne znaša več kot 100%).

Nadomestilo vam izplača ZZZS (Zavod za zdravstveno zavarovanje Slovenije) v 15-ih dneh po prejemu vloge, ki jo lahko dobite na spletni strani zavoda: https://zavarovanec.zzzs.si.

Zavodu morate posredovati:

- izpolnjeno Vlogo za izplačilo nadomestila med začasno zadržanostjo od dela;

- obrazec BOL (bolniški list), ki mora biti izpolnjen s strani osebnega zdravnika in FURS.

Zavod izračuna nadomestilo iz osnove preteklega leta. Podjetniku izplača nadomestilo zmanjšano za prispevke. ZZZS izplača prispevke na podračune FURS.

2) Če ste zaposleni v svojem podjetju (družbi), ki je 'normiranec', je postopek enak kot za vse zaposlene.

Pri bolniški do 30 delovnih dni velja:

Nadomestilo izplačuje podjetje na vaš osebni račun; v ustreznem odstotku, ki je enak nadomestilu ZZZS do 90 koledarskih dni.

Pri bolniški nad 30 delovnih dni bo ZZZS povrnil podjetju nadomestilo v ustreznem odstotku.

Pri obračunih plač, podjetje posreduje Zavodu potrebno dokumentacijo:

- izpolnjen obrazec BOL (bolniški list) za zaposlenega;

- Zahtevek Zavodu za zdravstveno zavarovanje Slovenije za refundacijo;

- Potrdilo s potrebnimi podatki za izračun nadomestila za zaposlenega.

Zahtevek in Potrdilo sta objavljena na spletni strani Zavoda: https://zavarovanec.zzzs.si - Ali kot 'normiranec' dobim bolniško nadomestilo v primeru bolezni ali poškodbe?

- 1) Če ste samostojni podjetnik in zbolite, do 30 delovnih dni plačujete prispevke v celoti iz svojega žepa; v višini kot vsak drug mesec.

Po 30 delovnih dneh vam pripada bolniško nadomestilo v ustreznem odstotku; odvisno od razloga za zadržanost od dela. Do 90 koledarskih dni bolniške pripada nadomestilo v odstotku od osnove: za bolezen 80%, poškodbo izven dela 70%, za poklicno bolezen in poškodbo pri delu 100% itd. Po 90-ih koledarskih dneh se odstotek poviša za 10%, (a ne znaša več kot 100%).

Nadomestilo vam izplača ZZZS (Zavod za zdravstveno zavarovanje Slovenije) v 15-ih dneh po prejemu vloge, ki jo lahko dobite na spletni strani zavoda: https://zavarovanec.zzzs.si.

Zavodu morate posredovati:

- izpolnjeno Vlogo za izplačilo nadomestila med začasno zadržanostjo od dela;

- obrazec BOL (bolniški list), ki mora biti izpolnjen s strani osebnega zdravnika in FURS.

Zavod izračuna nadomestilo iz osnove preteklega leta. Podjetniku izplača nadomestilo zmanjšano za prispevke. ZZZS izplača prispevke na podračune FURS.

2) Če ste zaposleni v svojem podjetju (družbi), ki je 'normiranec', je postopek enak kot za vse zaposlene.

Pri bolniški do 30 delovnih dni velja:

Nadomestilo izplačuje podjetje na vaš osebni račun; v ustreznem odstotku, ki je enak nadomestilu ZZZS do 90 koledarskih dni.

Pri bolniški nad 30 delovnih dni bo ZZZS povrnil podjetju nadomestilo v ustreznem odstotku.

Pri obračunih plač, podjetje posreduje Zavodu potrebno dokumentacijo:

- izpolnjen obrazec BOL (bolniški list) za zaposlenega;

- Zahtevek Zavodu za zdravstveno zavarovanje Slovenije za refundacijo;

- Potrdilo s potrebnimi podatki za izračun nadomestila za zaposlenega.

Zahtevek in Potrdilo sta objavljena na spletni strani Zavoda: https://zavarovanec.zzzs.si - Ali mi teče delovna doba, če sem 'normiranec'?

- 1) Če ste samostojni podjetnik 'normiranec', vam teče delovna doba za pokojnino; enako kot vsem samozaposlenim; ker ste vključeni v sistem pokojninskega in invalidskega zavarovanja. Saj plačujete prispevke za PIZ.

Podatke o višini prispevkov posreduje FURS na ZPIZ, kjer vodijo matično evidenco za zavarovance.

2) Če ste lastnik podjetja (družbe), ki je normiranec in ste zaposleni v tem podjetju, vam teče delovna doba za pokojnino. Saj podjetje plačuje za vas prispevke za PIZ. V primeru, da niste zaposleni v svojem podjetju, vam delovna doba ne teče. Ker podjetje ne plačuje prispevkov za vas. - Ali sem kot samostojna podjetnica 'normiranka' upravičena do porodniškega oz. starševskega nadomestila?

- V času porodniškega dopusta vam pripada nadomestilo, ker plačujete prispevek za starševsko varstvo.

Na Centru za socialno delo v vašem kraju morate vložiti vlogo. Preko centra boste dobivali nadomestilo v tem času, ko bo vaša dejavnost v mirovanju.

Slika: Primer Evidence knjigovodskih listin

- NORMIRANCI UGOTAVLJAJO DAVČNO OSNOVO Z UPOŠTEVANJEM NORMIRANIH ODHODKOV

- Vsebina:

- Za 'normirance' je vodenje evidenc enostavno;

- Davek na dodano vrednost pri 'normirancih';

- Obveznosti 'normirancev' do državnih ustanov;

- Pogoji, da si lahko 'normiranec';

- Status 'normiranca' je primeren za zavezance, ki imajo malo stroškov;

- Davčna osnova 'normiranca';

- Davek iz dejavnosti za 'normiranca';

- Plačevanje davka oz. dohodnine in akontacije za 'normirance';

- Socialno zavarovanje 'normirancev';

- Za 'normirance' so pomembni predpisi; - Za 'normirance' so pomembni PREDPISI:

- Pravilnik o poslovnih knjigah in drugih davčnih evidencah za fizične osebe, ki opravljajo dejavnost;

Zakon o dohodnini ( ZDoh-2);

Zakon o davku od dohodkov pravnih oseb (ZDDPO-2);

Zakon o davčnem postopku (ZDav-P-2);

Zakon o gospodarskih družbah;

Slovenski računovodski standardi (SRS);

Zakon o davku na dodano vrednost;

Zakon o davčnem potrjevanju računov; - Za status 'normiranca' se lahko odločijo poslovne osebe, ki imajo status:

1) Fizične osebe, ki opravljajo dejavnost ; samostojni podjetniki (s.p.); fizične osebe, ki opravljajo kmetijsko dejavnost;

. Zanje je možno poenostavljeno vodenje (davčnih) evidenc.

. Za status 'normiranca' se največ odločajo s.p.-ji, ki spadajo k mikro podjetnikom.

Majhni podjetniki, srednji podjetniki in veliki podjetniki imajo previsok letni prihodek.

. Na kmetijah običajno evidentirajo listine s knjigovodstvom po metodologiji FADN, ki je najbolj primerna zanje (evidentirajo: finančne tokove, nabave, porabe, gibanje glav živine itd.).

2) Pravne osebe: družbe z omejeno odgovornostjo (d.o.o.), družbe z neomejeno odgovornostjo (d.n.o.), komanditne družbe (k.o.);

Za vse družbe je obvezno dvostavno knjigovodstvo.

Samo mikro družbe se lahko odločijo za status 'normiranca', če je zanje ugodnejši. Davčni obračun izpolnijo kot 'normiranci'.

Za normiran način obdavčitve se ne morejo odločiti pravni subjekti kot so: majhne družbe, srednje družbe, velike družbe, delniške družbe, zavodi, društva in zadruge. Za njih je obvezno dvostavno knjigovodstvo; in izračunavati morajo davčno osnovo na osnovi dejanskih odhodkov.